คำถามที่พบบ่อย

คำถาม : กลุ่มกิจการที่ได้รับการส่งเสริมประเภท กิจการกลุ่ม B ได้สิทธิประโยชน์เฉพาะสิทธิประโยชน์อื่นๆ ที่ไม่ใช่ภาษีเท่านั้นใช่หรือไม่

ไม่ใช่ กิจการที่ได้รับสิทธิประโยชน์ในกลุ่ม B สามารถได้รับสิทธิประโยชน์ยกเว้นภาษีนำเข้าเครื่องจักรและวัตถุดิบเพื่อผลิตเพื่อการส่งออก หรือบางกิจการจะได้รับสิทธิ์เฉพาะการยกเว้นภาษีนำเข้าวัตถุดิบเพื่อผลิตเพื่อการส่งออกเท่านั้น

สำหรับกิจการในกลุ่ม B ที่จะได้รับสิทธิประโยชน์ด้านภาษีเงินได้นิติบุคคล จะต้องเป็นกิจการที่มีการปรับปรุงประสิทธิภาพการผลิต

ตามประกาศสำนักงานคณะกรรมการส่งเสริมการลงทุนที่ ป.10/60 ว่าด้วยการส่งเสริมการลงทุนอุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติ ให้สิทธิประโยชน์กับประเภทกิจการกลุ่ม B (ยกเว้น ประเภทกิจการตามข้อ 2 ของประกาศ สกท.ที่ ป.4/2560 ลงวันที่ 21 ธันวาคม 2560) ที่มีการใช้ระบบอัตโนมัติและหุ่นยนต์ ดังนี้

1. กรณีมีการใช้เครื่องจักรที่มีการเชื่อมโยงหรือสนับสนุนอุตสาหกรรมการผลิตเครื่องจักรระบบอัตโนมัติในประเทศไม่น้อยกว่าร้อยละ 30 ของมูลค่าเครื่องจักรเฉพาะส่วนที่เป็นการลงทุนนำระบบอัตโนมัติหรือหุ่นยนต์มาใช้ในการผลิตหรือการบริการ ให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลร้อยละ 100 ของเงินลงทุนโดยไม่รวมค่าที่ดินและเงินทุนหมุนเวียนเป็นระยะเวลา 3 ปี

2. กรณีมีการใช้เครื่องจักรที่มีการเชื่อมโยงหรือสนับสนุนอุตสาหกรรมการผลิตเครื่องจักรระบบอัตโนมัติในประเทศน้อยกว่าร้อยละ 30 ของมูลค่าเครื่องจักรเฉพาะส่วนที่เป็นการลงทุนนำระบบอัตโนมัติหรือหุ่นยนต์มาใช้ในการผลิตหรือการบริการ ให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลร้อยละ 50 ของเงินลงทุนโดยไม่รวมค่าที่ดินและเงินทุนหมุนเวียนเป็นระยะเวลา 3 ปี

ตามประกาศ สกท ที่ ป 4/2560 ลงวันที่ 21 ธันวาคม 2560 กำหนดประเภทกิจการที่ไม่ให้ได้รับสิทธิประโยชน์เพิ่มเติม ได้แก่

ประเภท 4.6 กิจการผลิตรถยนต์ทั่วไป

ประเภท 4.12 กิจการผลิตรถจักรยานยนต์ (ยกเว้นที่มีความจุกระบอกสูบต่ำกว่า 248 ซีซี)

ประเภท 4.16 กิจการผลิตรถยนต์ไฟฟ้าแบบผสม (Hybrid Electric Vehicles – HEV) และชิ้นส่วน

ประเภท 5.8 กิจการพาณิชย์อิเล็กทรอนิกส์

ประเภท 7.2 กิจการสถานีบริการก๊าซธรรมชาติ

ประเภท 7.5 กิจการสำนักงานใหญ่ข้ามประเทศ (International Headquarters : IHQ)

ประเภท 7.6 กิจการบริษัทการค้าระหว่างประเทศ (international Trading Centers : ITC)

ประเภท 7.7 กิจการสนับสนุนการค้าและการลงทุน (Trade and Investment Support Office : TISO)

คำถาม : การชี้แจงโครงการ

หลังจากยื่นคำขอรับการส่งเสริมแล้ว ผู้ขอรับการส่งเสริมจะต้องติดต่อเจ้าหน้าที่ประจำกองบริหารการลงทุนซึ่งเป็นผู้รับผิดชอบคำขอนั้นๆ เพื่อนัดหมายกำหนดวันชี้แจงโครงการ

จากนั้น ผู้ขอรับการส่งเสริมจะต้องเดินทางไปพบเจ้าหน้าที่ผู้รับผิดชอบ เพื่อชี้แจงรายละเอียดของโครงการที่ยื่นขอรับการส่งเสริมการลงทุน หรืออาจมอบหมายให้ผู้อื่นไปชี้แจงโครงการแทนก็ได้

ในการชี้แจงโครงการ ผู้ขอรับการส่งเสริมควรนำบุคคลที่มีความเข้าใจรายละเอียดของโครงการที่ขอรับการส่งเสริม ทั้งในด้านการผลิต การเงิน และการตลาด ร่วมเดินทางไปชี้แจงโครงการด้วย เนื่องจากจะทำให้การชี้แจงโครงการมีความถูกต้องชัดเจน และจะทำให้การพิจารณาคำขอรับการส่งเสริมเป็นไปโดยสะดวกรวดเร็วมากขึ้น

อย่างไรก็ตาม กรณีที่ข้อมูลในคำขอรับการส่งเสริมไม่ชัดเจนหรือไม่ถูกต้อง ผู้ขอรับการส่งเสริมสามารถแก้ไขข้อมูลดังกล่าวได้โดยเจ้าหน้าที่จะเป็นผู้ติดต่อและแจ้งรายละเอียดที่ต้องการเพิ่มเติมให้ทราบอีกครั้ง

คำถาม : การอนุมัติโครงการ

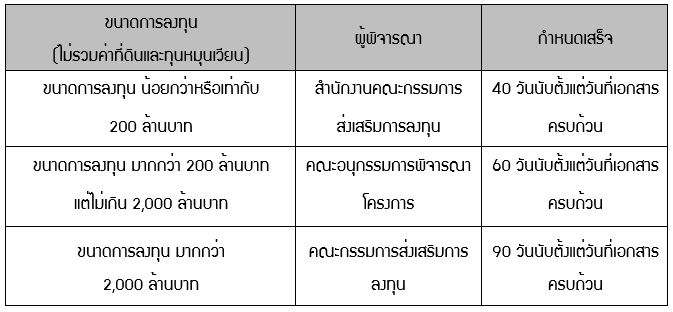

หลังจากการชี้แจงโครงการสิ้นสุดลง เจ้าหน้าที่จะสรุปรายงานการขอรับส่งเสริมการลงทุนดังกล่าว และนำเสนอต่อสำนักงานคณะกรรมการส่งเสริมการลงทุน คณะอนุกรรมการฯ หรือคณะกรรมการส่งเสริมการลงทุนตามขนาดการลงทุนของโครงการนั้นๆ โดยมีกำหนดแล้วเสร็จภายใน 40-90 วันทำการ ดังนี้

|

คำถาม : สำนักงานให้ความสำคัญกับกิจกรรมการส่งเสริมการลงทุนเกี่ยวกับอุตสาหกรรมการแพทย์หรือไม่

คำถาม : บริษัทที่มีชาวต่างชาติเป็นหุ้นส่วนสามารถถือครองกรรมสิทธิ์ที่ดินได้หรือไม่

ตามประมวลกฎหมายที่ดิน พ.ศ.2508 บุคคลที่มีสัญชาติไทย และนิติบุคคลที่มีสัญชาติไทย (บุคคลหรือนิติบุคคลที่มีสัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน) เท่านั้น จึงจะสามารถถือครองกรรมสิทธิ์ที่ดินได้

ยกเว้นกรณีบริษัทต่างชาติ (มีหุ้นไทยต่ำกว่าร้อยละ 51 ของทุนจดทะเบียน) ที่ได้รับการส่งเสริมการลงทุนตาม พระราชบัญญัติส่งเสริมการลงทุน พ.ศ.2520 จะได้รับสิทธิประโยชน์ตามมาตรา 27 ให้ถือกรรมสิทธิ์ที่ดินเพื่อประกอบกิจการที่ได้รับส่งเสริมได้ ซึ่งนอกจากจะใช้ที่ดินดังกล่าวเพื่อใช้สร้างอาคารโรงงานแล้ว ยังสามารถใช้สร้างเป็นสำนักงาน และที่พักอาศัยของพนักงานได้อีกด้วย แต่ต้องอยู่ในพื้นที่เดียวกันกับอาคารโรงงาน

อนึ่ง ที่ดินซึ่งได้รับอนุมัติให้ถือกรรมสิทธิ์ที่ดิน จะต้องใช้ในกิจการที่ได้รับส่งเสริมเท่านั้น

กรณีที่บริษัทยกเลิกกิจการ จะต้องจำหน่ายที่ดินดังกล่าวภายใน 1 ปีนับจากวันที่เลิกกิจการ แต่หากไม่ดำเนินการภายในเวลาที่กำหนด อธิบดีกรมที่ดินมีอำนาจจำหน่ายที่ดินนี้ได้ตามบัญญัติแห่งประมวลกฎหมายที่ดิน

พระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 ได้บัญญัติสิทธิและประโยชน์ในการถือครองกรรม สิทธิที่ดินไว้ตามมาตรา 27 ดังนี้

มาตรา 27

ให้ได้รับอนุญาตให้ถือกรรมสิทธิ์ในที่ดินตามจำนวนที่คณะกรรมการพิจารณาเห็นสมควร ทั้งนี้ ที่ดินที่จะได้รับอนุญาตให้ถือกรรมสิทธิ์ตามบัตรส่งเสริม จะต้องใช้เพื่อประกอบกิจการที่ได้รับการส่งเสริมเท่านั้น เว้นแต่จะได้รับอนุญาตเป็นหนังสือจากคณะกรรมการก่อน

เมื่อผู้ได้รับการส่งเสริมเลิกกิจการ ให้บริษัทจำหน่ายที่ดินที่ได้รับอนุญาตให้ถือกรรมสิทธิ์ที่ดินภายใน 1 ปี นับแต่วันที่เลิกกิจการนี้ ถ้าผู้ได้รับการส่งเสริมฝ่าฝืน อธิบดีกรมที่ดินมีอำนาจจำหน่ายที่ดินนี้ตามบทบัญญัติแห่งประมวลกฎหมายที่ดิน

คำถาม : หากบริษัทพบว่าสถานะข้อมูลบัตรส่งเสริมที่ปรากฎในระบบฯ ไม่ถูกต้อง ให้ดำเนินการอย่างไร

คำถาม : นโยบายการส่งเสริมการลงทุนในปัจจุบันมีแนวโน้มให้การส่งเสริมการลงทุนแบบใดบ้าง

เป้าหมายส่งเสริมการลงทุนตามประกาศคณะกรรมการส่งเสริมการลงทุนที่ 2/2557

1. ส่งเสริมการลงทุนเพื่อพัฒนาความสามารถในการแข่งขันของประเทศ โดยการส่งเสริมการวิจัยและพัฒนาการสร้างนวัตกรรม การสร้างมูลค่าเพิ่มของภาคเกษตร ภาคอุตสาหกรรม ภาคบริการ และการส่งเสริม

วิสาหกิจขนาดกลางและขนาดย่อม ตลอดจนส่งเสริมการแข่งขันที่เป็นธรรม และการลดความเหลื่อมล้ำทางเศรษฐกิจและสังคม

2. ส่งเสริมกิจการที่เป็นมิตรต่อสิ่งแวดล้อม และมีการประหยัดพลังงานหรือใช้พลังงานทดแทน เพื่อการเติบโตอย่างสมดุลและยั่งยืน

3. ส่งเสริมให้เกิดการรวมกลุ่มของการลงทุน (Cluster) ที่สอดคล้องกับศักยภาพของพื้นที่ และสร้างความเข้มแข็งของห่วงโซ่มูลค่า

4. ส่งเสริมการลงทุนในพื้นที่จังหวัดชายแดนภาคใต้ เพื่อเสริมสร้างเศรษฐกิจท้องถิ่นที่เกื้อกูลต่อการสร้างความมั่นคงในพื้นที่

5. ส่งเสริมการลงทุนในเขตพัฒนาเศรษฐกิจพิเศษ โดยเฉพาะพื้นที่ชายแดนทั้งในและนอกนิคมอุตสาหกรรม เพื่อให้เกิดการเชื่อมโยงทางเศรษฐกิจกับประเทศเพื่อนบ้าน และรองรับการรวมกลุ่มประชาคมเศรษฐกิจอาเซียน

6. ส่งเสริมการลงทุนของไทยในต่างประเทศ เพื่อพัฒนาความสามารถในการแข่งขันของธุรกิจไทย และเพิ่มบทบาทของประเทศไทยในเวทีโลก

คำถาม : สิทธิประโยชน์ทางภาษีอากรมีอะไรบ้าง

- ยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 13 ปี (มาตรา 31)

- ลดหย่อนภาษีเงินได้นิติบุคคลร้อยละ 50 (มาตรา 35 (1))

- ยกเว้น/ลดหย่อนอากรขาเข้าสำหรับเครื่องจักร (มาตรา 28/29)

- ลดหย่อนอากรขาเข้าสำหรับวัตถุดิบหรือวัสดุจำเป็น (มาตรา 30)

- ยกเว้นอากรขาเข้าสำหรับของที่นำเข้ามาเพื่อใช้ในการวิจัยและพัฒนา (มาตรา 30/1)

- ให้หักค่าขนส่ง ค่าไฟฟ้าและค่าน้ำประปา เป็นสองเท่า (มาตรา 35 (2))

- ให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวกเพิ่มขึ้นร้อยละ 25 (มาตรา 35 (3))

- ยกเว้นอากรขาเข้าวัตถุดิบหรือวัสดุจำเป็นสำหรับการผลิตเพื่อการส่งออก (มาตรา 36)

การได้สิทธิประโยชน์ดังกล่าวขึ้นอยู่กับประเภทกิจการและเงื่อนไขของโครงการที่ได้รับการส่งเสริม