ศูนย์เศรษฐกิจการลงทุนภาคที่ 4

สำนักงานคณะกรรมการส่งเสริมการลงทุน

Th

En

ลงทะเบียนรับข่าวสาร

เว็บไซต์น่าสนใจ

แผนผังเว็บไซต์

ข่าวภาวะการลงทุน

พรบ.ข้อมูลข่าวสารราชการ

หน้าแรก

เกี่ยวกับศูนย์

ข่าวสาร

ปฏิทินกิจกรรม

บริการ

คำถามที่พบบ่อย

ติดต่อเรา

.

ศูนย์เศรษฐกิจการลงทุนภาคที่ 4

สำนักงานคณะกรรมการส่งเสริมการลงทุน

หน้าแรก

เกี่ยวกับศูนย์

สิทธิประโยชน์ตาม พรบ.ส่งเสริมการลงทุน

ประวัติ

บุคลากร

วิสัยทัศน์ของการส่งเสริมการลงทุน

นโยบายส่งเสริมการลงทุน

ประเภทกิจการที่ให้การส่งเสริม

หลักเกณฑ์การอนุมัติโครงการ

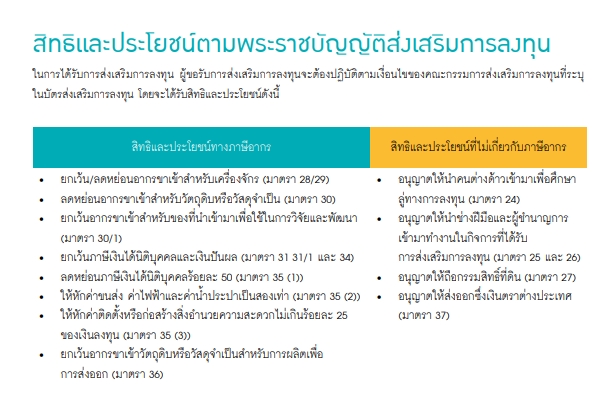

สิทธิประโยชน์ตาม พรบ.ส่งเสริมการลงทุน

บริการสนับสนุนธุรกิจ

แผนที่

สิทธิประโยชน์ตาม พรบ.ส่งเสริมการลงทุน

สิทธิประโยชน์ตาม พรบ.ส่งเสริมการลงทุน

ท่านสามารถเข้าดู มาตรการส่งเสริมการลงทุนอื่นๆ ได้ที่ >>>

https://www.boi.go.th/th/policies_for_investment_promotion

คู่มือการขอรับการส่งเสริมการลงทุน คลิกเลย

>>>

https://www.boi.go.th/upload/content/BOI_A_Guide_Web_Th.pdf